Für Kleinunternehmer und Selbstständige in Deutschland ist eine ordnungsgemäße Buchhaltung und Rechnungsstellung nicht nur gesetzlich vorgeschrieben, sondern auch der Schlüssel zum wirtschaftlichen Erfolg. Der wesentliche Unterschied in der Rechnungsstellung liegt darin, ob die Kleinunternehmerregelung nach § 19 UStG anwendbar ist oder nicht. Diese Regelung bestimmt maßgeblich, wie Umsatzsteuer behandelt wird und welche administrativen Pflichten entstehen. Eine professionelle Herangehensweise an die Finanzverwaltung hilft dabei, alle steuerlichen Vorgaben zu erfüllen und gleichzeitig den Überblick über die Geschäftsentwicklung zu behalten.

Grundlagen der Buchhaltung für kleine Betriebe

Die Buchhaltung für kleine Unternehmen und Selbstständige in Deutschland basiert auf einer präzisen Dokumentation aller Geschäftsvorfälle. Dabei müssen alle Einnahmen und Ausgaben systematisch erfasst und den entsprechenden Kategorien zugeordnet werden. Die Wahl zwischen Einnahmen-Überschuss-Rechnung (EÜR) und doppelter Buchführung hängt von der Rechtsform und dem Jahresumsatz ab.

Mehr Informationen zur Buchhaltung finden Sie hier: https://buchhaltungs-leitfaden.de/

Kleinunternehmer und Freiberufler können in der Regel die vereinfachte EÜR nutzen, bei der nur die tatsächlichen Zu- und Abflüsse erfasst werden. Dies reduziert den administrativen Aufwand erheblich im Vergleich zur doppelten Buchführung, die bei größeren Unternehmen oder bestimmten Rechtsformen verpflichtend ist. Moderne Buchhaltungssoftware wie Lexoffice, sevDesk oder DATEV unterstützt beide Verfahren und automatisiert viele Prozesse.

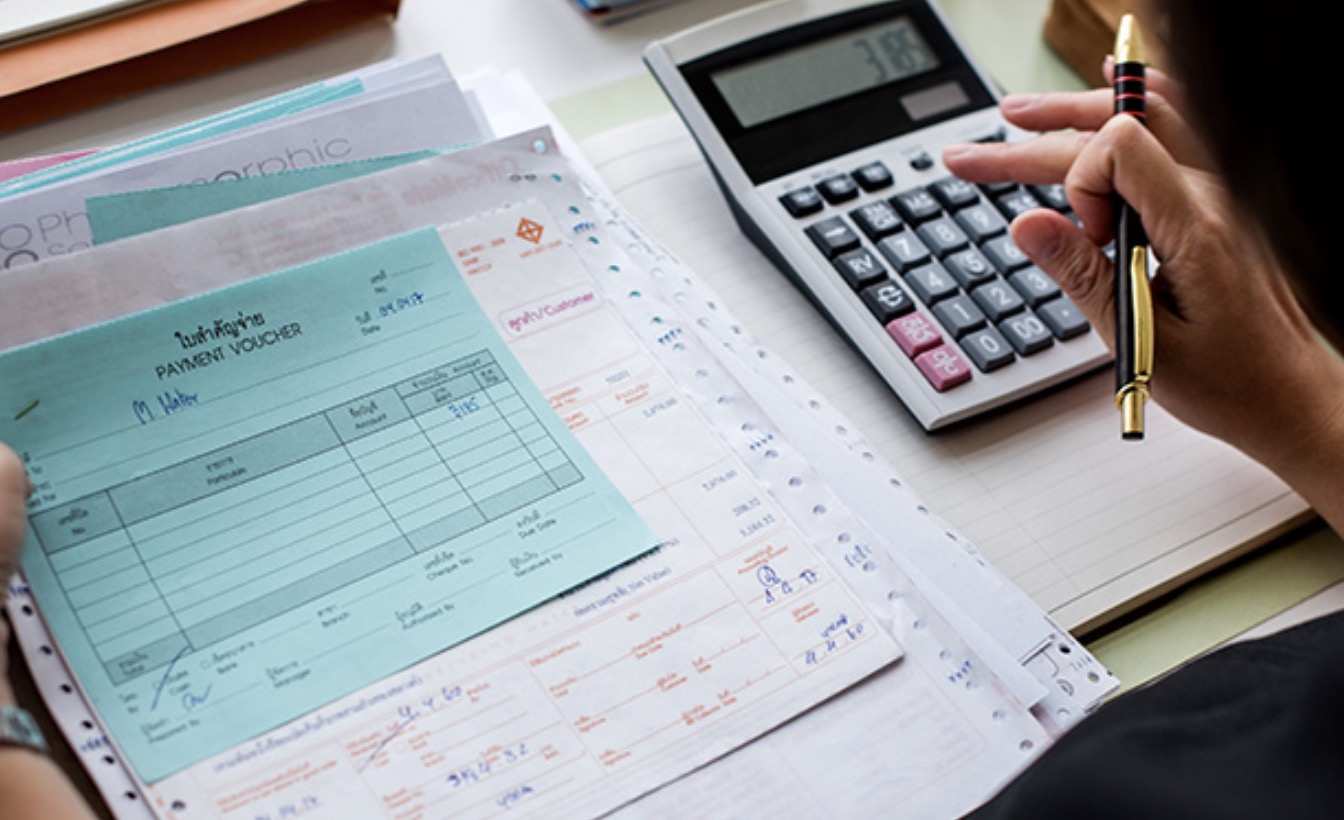

Ein wichtiger Aspekt der deutschen Buchhaltung ist die ordnungsgemäße Belegorganisation. Alle Geschäftsbelege müssen chronologisch geordnet und mindestens zehn Jahre aufbewahrt werden. Digitale Belege sind dabei gleichberechtigt zu Papierbelegen, sofern sie den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern (GoBD) entsprechen.

Rechnungsstellung für einen Kleinunternehmer

Eine ordnungsgemäße Rechnung für einen Kleinunternehmer unterscheidet sich wesentlich von regulären Geschäftsrechnungen, insbesondere bei der Behandlung der Umsatzsteuer. Kleinunternehmer, die unter die Kleinunternehmerregelung nach § 19 UStG fallen, sind von der Umsatzsteuerpflicht befreit und dürfen keine Mehrwertsteuer auf ihren Rechnungen ausweisen.

Die Kleinunternehmerregelung gilt für Unternehmen mit einem Vorjahresumsatz von höchstens 22.000 Euro und einem erwarteten laufenden Jahresumsatz von höchstens 50.000 Euro. Diese Schwellenwerte wurden 2020 angepasst und bieten vielen kleinen Betrieben und Selbstständigen erhebliche Erleichterungen bei der Umsatzsteuerbehandlung.

Pflichtangaben für Kleinunternehmer-Rechnungen:

- Vollständiger Name und Anschrift des Rechnungsstellers

- Vollständiger Name und Anschrift des Rechnungsempfängers

- Steuernummer (Vergabe durch das örtliche Finanzamt)

- Eindeutige, fortlaufende Rechnungsnummer

- Rechnungsdatum und Leistungsdatum

- Detaillierte Beschreibung der erbrachten Leistung oder gelieferten Waren

- Menge und Einzelpreis (netto)

- Gesamtbetrag der Rechnung

- Hinweis auf Kleinunternehmerregelung (z.B. „Gemäß § 19 UStG wird keine Umsatzsteuer ausgewiesen“)

Überschreitet ein Kleinunternehmer die Umsatzschwellen, verliert er automatisch den Status und muss ab dem folgenden Jahr regulär Umsatzsteuer abführen. Dies erfordert dann auch die Abgabe von Umsatzsteuervoranmeldungen und die entsprechende Anpassung der Rechnungsstellung.

Einkommensteuerrechner für Selbstständige und steuerliche Planung

Ein Einkommensteuerrechner für Selbstständige ist ein unverzichtbares Werkzeug für die steuerliche Planung und Kalkulation. Selbstständige und Freiberufler müssen ihre Einkünfte vollständig versteuern und dabei verschiedene Besonderheiten beachten, die sich von Arbeitnehmern unterscheiden.

Der zu versteuernde Gewinn ergibt sich aus der Differenz zwischen Betriebseinnahmen und abzugsfähigen Betriebsausgaben. Zu den abzugsfähigen Ausgaben gehören Bürokosten, Fahrtkosten, Fortbildungskosten, Arbeitsmittel, anteilige Kosten des häuslichen Arbeitszimmers und viele weitere betrieblich veranlasste Aufwendungen. Die korrekte Abgrenzung zwischen privaten und betrieblichen Ausgaben ist dabei von entscheidender Bedeutung.

| Einkunftsart | Gewinnermittlung | Besonderheiten | Steuerliche Behandlung |

|---|---|---|---|

| Freiberufliche Tätigkeit | Einnahmen-Überschuss-Rechnung | Keine Gewerbesteuer | Einkommensteuer + Solidaritätszuschlag |

| Gewerbetreibender | EÜR oder Bilanzierung | Gewerbesteuerpflichtig ab 24.500€ | Einkommensteuer + Gewerbesteuer + SolZ |

| Land- und Forstwirtschaft | Durchschnittssätze möglich | Besondere Bewertungsverfahren | Einkommensteuer + SolZ |

| Vermietung und Verpachtung | Überschussrechnung | AfA-Abschreibungen | Einkommensteuer + SolZ |

Wichtige Faktoren für die Einkommensteuerberechnung:

- Gewinn aus selbstständiger Tätigkeit (nach Betriebsausgabenabzug)

- Sonderausgaben (Krankenversicherung, Altersvorsorge, Spenden)

- Außergewöhnliche Belastungen

- Freibeträge und Grundfreibetrag

- Progressionsvorbehalt bei anderen Einkünften

- Kirchensteuer (falls zutreffend)

- Solidaritätszuschlag (bei höheren Einkommen)

Umsatzsteuer und Kleinunternehmerregelung

Die Kleinunternehmerregelung nach § 19 UStG ist eine der wichtigsten Erleichterungen für kleine Betriebe und Selbstständige in Deutschland. Sie befreit qualifizierte Unternehmer von der Umsatzsteuerpflicht und reduziert damit den bürokratischen Aufwand erheblich. Die Anwendung dieser Regelung ist jedoch an strikte Umsatzgrenzen gebunden und erfordert sorgfältige Überwachung.

Unternehmer, die von der Kleinunternehmerregelung profitieren, sind nicht berechtigt, Vorsteuer aus ihren Einkäufen geltend zu machen. Dies kann bei höheren Investitionen oder regelmäßigen betrieblichen Ausgaben nachteilig sein. Eine Wahlmöglichkeit besteht: Kleinunternehmer können auf die Befreiung verzichten und regulär zur Umsatzsteuer optieren, wenn dies wirtschaftlich vorteilhafter ist.

Die Überschreitung der Umsatzgrenzen führt automatisch zum Verlust der Kleinunternehmerregelung. In diesem Fall muss das Unternehmen ab dem folgenden Kalenderjahr Umsatzsteuer berechnen, in Rechnung stellen und an das Finanzamt abführen. Gleichzeitig entstehen Verpflichtungen zur Abgabe monatlicher oder vierteljährlicher Umsatzsteuervoranmeldungen.

Digitalisierung und moderne Buchhaltungssoftware

Die Digitalisierung hat die Buchhaltung für Kleinunternehmer und Selbstständige revolutioniert. Moderne Cloud-basierte Buchhaltungsprogramme automatisieren viele Routineaufgaben und reduzieren das Fehlerrisiko erheblich. Programme wie Lexoffice, sevDesk, Debitoor oder FastBill bieten umfassende Lösungen für die Bedürfnisse kleiner Betriebe.

Diese Systeme ermöglichen die automatische Kategorisierung von Belegen, die elektronische Übermittlung von Steuererklärungen (ELSTER) und die Integration mit Bankkonten für automatischen Datenabgleich. Viele Programme bieten auch mobile Apps, sodass Belege direkt unterwegs fotografiert und erfasst werden können. Die Zeitersparnis und verbesserte Genauigkeit rechtfertigen meist die monatlichen Kosten für solche Lösungen.

Ein weiterer Vorteil digitaler Buchhaltung ist die permanente Verfügbarkeit aktueller Kennzahlen. Selbstständige können jederzeit ihren aktuellen Gewinn, offene Forderungen oder die Entwicklung verschiedener Ausgabenkategorien einsehen. Dies ermöglicht eine bessere Geschäftssteuerung und frühzeitige Erkennung von Trends oder Problemen.

Sozialversicherung und Altersvorsorge für Selbstständige

Selbstständige in Deutschland sind grundsätzlich nicht in der gesetzlichen Rentenversicherung pflichtversichert, tragen aber selbst die Verantwortung für ihre Altersvorsorge. Ausnahmen bestehen für bestimmte Berufsgruppen wie Handwerker, Publizisten oder Künstler, die in speziellen Versicherungssystemen pflichtversichert sind.

Die Krankenversicherung ist für Selbstständige verpflichtend, wobei zwischen gesetzlicher und privater Krankenversicherung gewählt werden kann. Die Beiträge zur Kranken- und Pflegeversicherung sind als Sonderausgaben steuerlich absetzbar und reduzieren die Einkommensteuerlast. Bei der gesetzlichen Krankenversicherung werden die Beiträge auf Basis des gesamten Einkommens berechnet, mit Mindest- und Höchstbeitragsgrenzen.

Für die Altersvorsorge stehen verschiedene steuerlich geförderte Modelle zur Verfügung, darunter die Rürup-Rente (Basisrente), die Riester-Rente (bei Erfüllung bestimmter Voraussetzungen) und betriebliche Altersvorsorgemodelle. Die Beiträge zu diesen Vorsorgeprodukten können teilweise oder vollständig als Sonderausgaben geltend gemacht werden, was die Steuerlast reduziert.

Zusammenarbeit mit Steuerberatern und Buchhaltern

Obwohl moderne Software viele Aufgaben vereinfacht, ist die Zusammenarbeit mit qualifizierten Steuerberatern oder Buchhaltern für viele Selbstständige und Kleinunternehmer wertvoll. Professionelle Berater kennen aktuelle Steuergesetze, können bei der Optimierung der Steuerbelastung helfen und übernehmen die Kommunikation mit den Finanzbehörden.

Besonders bei komplexeren Sachverhalten wie mehreren Einkunftsarten, internationalen Geschäftsbeziehungen oder größeren Investitionen ist fachkundige Beratung unverzichtbar. Steuerberater können auch bei der strategischen Unternehmensplanung unterstützen, etwa bei Fragen zur optimalen Rechtsform, zur Nachfolgeplanung oder zu Investitionsentscheidungen.

Die Kosten für steuerliche Beratung sind als Betriebsausgaben absetzbar und amortisieren sich oft durch eingesparte Steuern oder vermiedene Fehler. Viele Steuerberater bieten flexible Betreuungsmodelle an, von der vollständigen Übernahme der Buchhaltung bis zur beratenden Unterstützung bei Eigenbearbeitung.

{kind=link}